一些金融顾问断言,巴菲特发现现在比以往任何时候都更难找到被低估的公司进行收购。

沃伦?巴菲特(Warren Buffett)的公司可能坐拥创纪录的现金,但这并不一定意味着这位著名投资者认为股市估值过高。

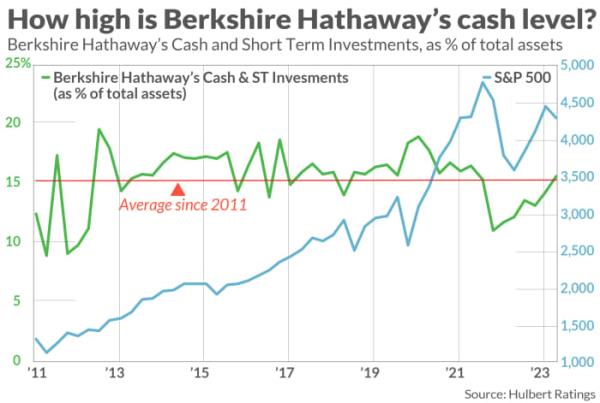

为了反驳自巴菲特旗下的伯克希尔哈撒韦公司(Berkshire Hathaway)发布最新季度报告以来出现的一些说法,指出这一点很重要。一些财务顾问断言,该集团庞大的现金储备——超过1500亿美元的现金和短期投资,是该公司近60年历史上最大的——表明巴菲特发现比以往任何时候都更难找到被低估的公司来收购。如果是这样,那就意味着股市被危险地高估了。

然而,在适当的背景下,伯克希尔目前的现金水平并不特别。作为公司总资产的百分比,这一水平几乎正好等于其历史平均水平。你可以这样想:因为伯克希尔是一家成长起来的公司,固定比例的现金配置意味着持有的现金和短期投资金额不断增加。伯克希尔不断扩大的现金储备可能只是在告诉我们,这家公司比以前更大了。

从下面的图表中可以看出,虽然伯克希尔的现金配置并不是恒定的,但它的波动范围很窄。伯克希尔最近的配置比例为15.7%,与2011年以来15.5%的平均水平基本上没有什么不同。

该图表还包括标准普尔500指数(S&P 500 SPX)的曲线,显示伯克希尔现金水平的变化与市场的涨跌并不呈负相关。如果巴菲特的现金配置反映了对过高或过低市场的反向反应,那么这种反向相关性就会存在。相反,这两个系列之间往往存在正相关关系。例如,在2022年的熊市期间,现金配置下降了——这与你的预期正好相反,你的理论认为,现金配置反映了华尔街越来越多的便宜货。

这并不意味着巴菲特不善于把握市场时机。毕竟,他一开始就不相信市场时机。伯克希尔现金水平的波动很大程度上是由与市场时机无关的其他因素造成的。例如,该公司2022年现金配置的下降,主要是由于以116亿美元现金收购了阿勒格尼公司(Allegheny Corp.)。

底线是什么?虽然沃伦?巴菲特(Warren Buffett)可能认为股市估值过高,但你不能从伯克希尔目前对现金和短期投资的配置中得出这一结论。

从这个讨论中得到的一个更广泛的结论是,对华尔街的断言采取怀疑态度是有价值的。并不是所有的都是误导,但其中许多都是——即使是那些表面上看起来很有说服力的。

Mark Hulbert是MarketWatch的定期撰稿人。他的Hulbert Ratings追踪支付固定费用接受审计的投资通讯。您可以通过mark@hulbertratings.com与他联系

看看MarketWatch的《On Watch》,每周播客关于我们都在关注的金融新闻,以及它是如何影响经济的米和你的钱包。《市场观察》的杰里米·欧文斯着眼于市场的驱动因素,并提供见解,帮助你做出更明智的选择内伊的决定。在Spotify和Apple上订阅。