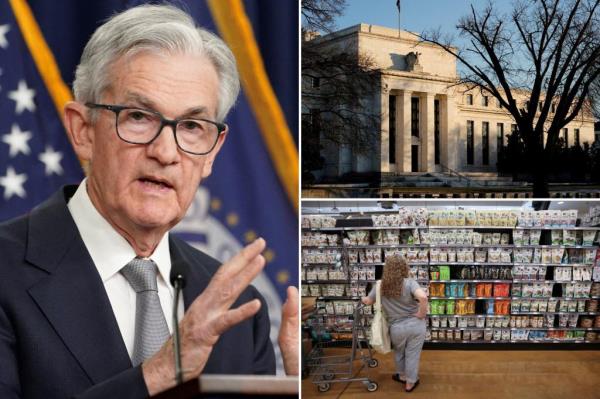

美国11月通胀率降至3.1%,为去年6月以来的最低水平,这激发了人们对美联储最终将放松其激进的加息机制的希望。

追踪日常商品和服务成本变化的消费者价格指数与经济学家的预期持平,对于希望利率下降的美国人来说,这是一个可喜的放缓。

由于美联储一直关注2%的通货膨胀率——这是美国经济自2012年以来从未出现过的数字——央行行长们将利率推至5.25%至5.5%之间的22年高点,希望经济放缓。

尽管11月份的CPI报告正向2%的目标迈进,但在美联储12月政策会议之后,借款人是否会在周三再次加息仍不清楚。

美国劳工统计局(Bureau of Labor Statistics)周二公布的最新整体通胀数据较10月份3.2%的涨幅略有下降,较9月份3.7%的涨幅有所放缓。

3

3

联邦机构将连续第二个月的环比放缓归因于汽油指数,该指数较上月下降了6%。

根据美国汽车协会的数据,周二美国汽油平均价格约为3.14美元,低于上个月CPI报告发布时的每加仑3.35美元。

美国劳工统计局(Bureau of Labor Statistics)表示,追踪住房成本的住房指数上升了0.4%,“抵消了汽油指数的下降”。

核心CPI——一个不包括波动较大的食品和能源价格的数字,是政策制定者密切关注的长期趋势指标——继10月份增长0.3%之后,11月份增长0.2%。

美联储主席鲍威尔(Jerome Powell)一直在让经济学家猜测美联储是否即将再次加息,尽管央行官员们自己似乎也在努力应对相互矛盾的经济信号。

在本月早些时候的一次鹰派演讲中,他坚称央行将继续紧缩政策,直到任务完成,通货膨胀率再次达到2%。

"如果时机合适,我们准备进一步收紧政策,"他在亚特兰大斯佩尔曼学院(Spelman College)的炉边谈话中表示。

3

3

“我们的紧缩政策的全部影响可能还没有被感觉到,”鲍威尔坚持说。

然而,就在几天前,他似乎对加息采取了更为谨慎的态度,根据10月31日至11月1日的会议纪要,他指出,央行官员正在“谨慎行事”,当时美联储最终将基准隔夜利率维持在目前5.25%至5.5%的区间内。

与此同时,芝加哥商品交易所美联储观察工具(CME Fed watch Tool)目前预计,美联储今年不再加息的可能性超过98%,高于上月的85%。

3

经济学家和华尔街知名高管一直担心,如果不尽快降息,经济可能会走向所谓的“硬着陆”——即利率过高,从而引发经济衰退——尤其是在11月份强劲的就业报告显示,尽管美联储进入了紧缩周期,但经济势头仍在继续。

Refinitiv的数据显示,美国上月新增19.9万个就业岗位,远高于经济学家预期的18万个就业岗位。

不过,失业率小幅降至3.7%,这表明经济可能会避开衰退,实现软着陆。

从历史上看,较低的招聘时间加上高于预期的失业率预示着经济衰退。