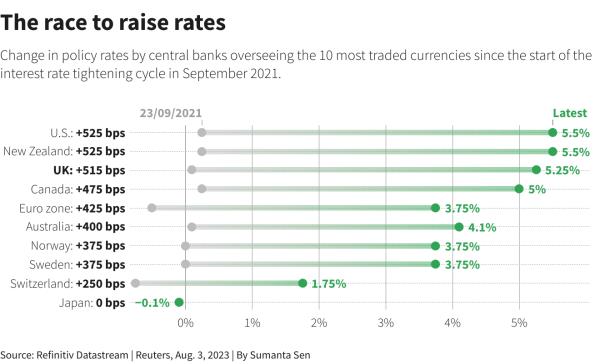

路透伦敦8月9日电- - -债券交易商正关注今年稍早令其遭受重创的交易类型回归,押注随着经济放缓迫使央行降息,收益率曲线将回归更为正常的形态。

收益率曲线的形态在过去一周一直备受关注,美国和欧洲10年期公债收益率较较短期公债大幅上升。

这些举措使人们重新关注“陡峭交易”,即押注短期债券收益率将相对于长期债券收益率下跌。许多投资者说,当各国央行似乎准备降息以提振经济增长时,这种押注热潮就会出现。

在这些交易中,投资者购买短期债券,希望其价格上涨,收益率下降,而做空长期债券——即做空长期债券——则是出于相反的原因。他们可能会使用期货合约,这使得押注资产走向变得更容易。

法国巴黎资产管理公司(BNP Paribas Asset Management)全球固定收益部门首席投资官Olivier De Larouziere表示:“现在所有人都在重新审视这些曲线交易。”

投资者重新燃起对债券的兴趣之际,美国联邦储备委员会(Federal Reserve)和欧洲央行(European Central Bank)的激进加息周期已接近尾声,持续两年的债券市场困境可能就此告一段落。

“这是典型的周期末期交易,”摩根大通(JPMorgan)国际利率策略主管法比奥?巴西(Fabio Bassi)表示。“我预计,下一季度将有更多人开始为收益率曲线趋陡做准备。”

央行加息推高了对短期借贷成本高度敏感的短期债券收益率。长期债券收益率的上升幅度较小,因为投资者预计利率将在未来某个时候下降。

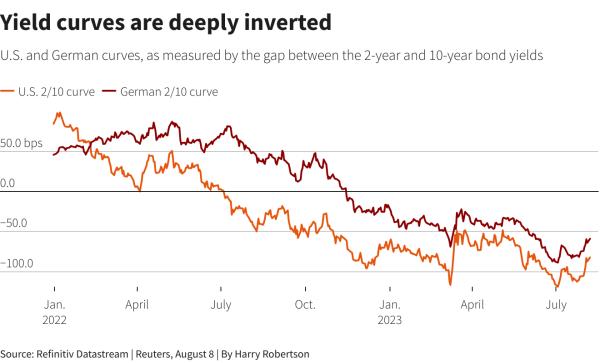

这导致了一种罕见的情况,即债券收益率曲线“倒挂”。

许多投资者认为,这种情况在2023年初是站不住脚的,随着各国央行暂停加息,甚至开始降息以应对经济增长放缓,短期国债收益率将下降。

结果证明,这些押注是错误的。以两年期和10年期美国公债收益率之差为例,7月初触及1981年以来最深的倒挂,约为-110个基点,因通胀仍居高不下,且投资者预期会有更多升息。

资产管理公司Ostrum核心固定收益部门首席投资官Alexandre Caminade表示:“对许多投资者来说,陡峭的交易非常痛苦。”

路透图形

一些投资者正悄悄回到长期债券的陡峭交易中,押注30年期债券收益率将相对于10年期债券收益率上升。

Amundi全球固定收益投资组合经理安妮?博杜(Anne Beaudu)表示:“几个月前,我们已经开始从欧洲的趋平转向趋陡,主要是在收益率曲线的长端。”她表示,她押注10年期至30年期收益率曲线将趋陡。

“只要欧洲央行保持鹰派立场并继续加息,那么在非常短的一端出现更陡的曲线就有点为时过早。”

法国巴黎银行(BNP Paribas)的德拉鲁齐耶尔(De Larouziere)也表示,他已经做好了10- 30年期国债收益率趋陡的准备。摩根大通的Bassi表示,随着经济增长放缓,较长期的收益率曲线往往会首先变陡,这令10年期国债收益率相对于更独立的30年期国债收益率承压,但政策利率将在一段时间内保持高位,使较短期国债收益率保持稳定。

上周的市场走势凸显了曲线交易的风险。很少有投资者预计长期债券收益率的上升速度会快于短期债券收益率,即所谓的“熊市趋陡”。

分析人士说,这一举措的一个关键因素是,人们越来越相信美国经济可能会避免任何严重的衰退。这可能使“牛市趋陡”押注复杂化——即短期债券收益率随着利率下降而下降。

“我们必须保持谦逊和谨慎,”安联全球投资者固定收益部门首席投资官弗兰克?迪克米耶表示。

路透图形

Dixmier和其他投资者强调,时机是关键,出错可能会很痛苦。“这是一个成功的交易,可能在2024年实施,或者可能更早一点。这显然与核心通胀的演变有关。”

纽约联邦储备银行(New York Fed)总裁威廉姆斯(John Williams)的言论或许让那些热衷加息的人得到了一些安慰。威廉姆斯在周一发表的《纽约时报》(New York Times)采访中表示,他不排除在2024年初降息的可能性,并补充称,通胀正按预期下降。

Ostrum的Caminade表示:"当我们确定央行将触及最终利率,并且我们对明年的降息有更好的看法时,我认为这将是在投资组合中增加陡峭度的时机。"

“目前我们认为还为时过早。但这将是下一个大交易。”

获取许可权利,打开新选项卡