我为杂志写的第一篇文章是在21年前发表的!

难怪我觉得自己老了。

这篇文章的题目是“无限的金融”。

我的论点是,投资高收益房地产并不能神奇地扩大一个人的借贷能力,使他们能够进行更多的投资。

一些投资者认为,瞄准高租金收益的投资性房地产,可以让他们借到更多的钱,从而购买更多的房地产。

他们拥有的财产越多,他们积累的财富就越多,至少他们的理论是这样的。

然而,事实是,借贷能力对租金收益率并不那么敏感。

我写了一篇博客,强调借贷能力可能是20年来最紧张的。

原因是,如果利率进一步上升,贷款机构必须在你实际支付利率的基础上增加3%的基准利率,以确保你能负担得起贷款。

银行还将根据25年贷款期限内的本金和利息偿还情况来判断他们的负担能力。

因此,100万美元投资贷款的基准还款将为9.3万美元。

因此,对于借贷能力中性的投资物业,它必须产生超过13%的总租金收益率,因为大多数贷方会削减20-30%的租金收入来支付费用。

显然,收益率超过13%的住宅物业并不多。

因此,即使是收益率更高的投资(例如,年化收益率为4-6%)也会侵蚀投资者的借贷能力。

我最近和一位投资了3处房产的投资者交谈过。

这些房产的总价值为120万美元,投资组合有100万美元的债务。

整个投资组合的总租金收益率约为每年5.2%。

这位投资者认为,瞄准高收益房地产可以让他借更多的钱,买更多的房地产。

的确,高收益房产确实能提高你的借贷能力。

让我们来看一个例子。

我假设夫妻双方每年的总收入为10万美元,未偿还的住房贷款为35万美元,每月的生活费为5500美元,信用卡限额为5000美元。

基于这些假设,我计算出他们的借款能力如下:

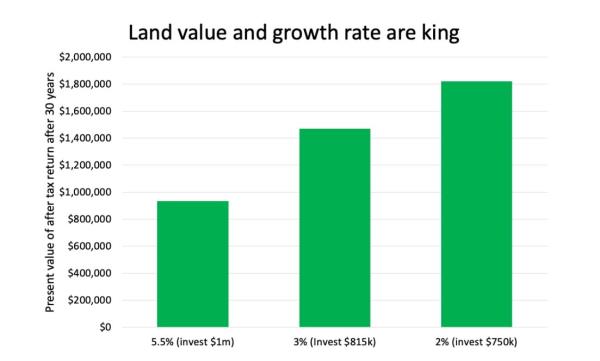

如果总租金收益率达到5.5%,他们就可以投资100万美元。

如果他们的总租金收益率达到3%,他们可以投资81.5万美元,减少18.5%。

如果他们的总租金收益率达到2%,他们可以投资750美元,减少25%。

一般来说,一处房产的住宿面积和质量将决定它能吸引多少租金收入。

因此,为了获得更高的租金收益,你必须按比例在建筑价值上投入更多,而在土地价值上投入更少。

但这样做意味着你可能会积累更少的财富,正如这里所讨论的。

使用我在这篇博客中使用的相同假设,我计算了如果投资者投资一处房产并在30年后出售,偿还贷款并支付任何纳税义务(CGT),那么他们将积累多少财富。

现金流持有成本也包括在这个计算中。

如下图所示,即使投资者的目标是2%的租金收益率,投资少了25%(即75万美元对100万美元),他们在30年后以今天的美元计算积累了几乎两倍的财富(相比之下,投资者的目标是5.5%的收益率,投资100万美元)。

造成这种差异的主要原因是,我假设在30年的时间里,两位投资者的年回报率都是10%。

这意味着高收益投资者吸引的资本增长率要低得多,只有4.5%(比5.5%的租金收益率低10%),而低收益投资者的资本增长率为8%。

同样值得注意的是,收益率较低的投资者,投资的土地略多。

我假设,一个高收益投资者必须将100万美元预算中的55%用于建筑价值,才能实现5.5%的租金收益率——也就是45万美元的土地价值。

而低收益投资者只花了三分之一的预算在建筑价值上,也就是50万美元的土地。

这一分析表明,并非越多越好。

根据借贷能力的结果做出投资决策,会让你犯错误,投资于错误的房地产类型。

相反,你应该在你的借贷能力允许的范围内投资最高质量的资产。

低收益投资性房地产的问题在于,从现金流的角度来看,它们的持有成本更高。

因此,如果你打算投资低收益物业,你必须考虑你是否有能力支付每月的差额,即收到的净租金与偿还贷款之间的差额。

或者,考虑这里讨论的结构。

该分析假设任何投资物业的总回报率在长期(即30年)内每年不会超过10%。

当然,回报率有可能超过10%,但我认为这样假设是不明智的。

因此,高收益房地产创造更多财富的唯一途径是其总回报率超过10%。

虽然有些房产可能会在短期内做到这一点,但这种优异的表现不太可能长期持续下去。

在决定你的投资策略时,这份分析强调了3个可行的考虑因素:

你拥有多少房产并不重要。有些人认为买几套房子更好。但我宁愿拥有一处投资级房产,也不愿拥有3处普通房产。质量是最重要的创造因素。

不要操纵你的投资策略来适应你的借贷能力。相反,确定你的借款能力来确定你的投资预算,然后相应地分配预算。如果这意味着你可以只能买一项伟大的资产,那就买吧。

在你的预算和现金流允许的情况下,选择一处接近投资级别的房产。150万美元的预算可以让你购买一套具有高土地价值组合的投资级房子在一个已建立的首都城市。然而,并不是每个人都能负担得起这么多的投资。如果是这种情况,那就瞄准预算允许的最高质量资产,即具有强大土地价值组合的资产在最好的质量位置。