随着利率的上升,大多数投资者和公众的注意力都集中在利率的绝对水平上。

而且理由很充分。

联邦基金利率处于22年来的最高水平。抵押贷款利率自2002年以来首次超过7%。信用卡债务的利率达到了38年来的最高水平。

但美联储在考虑下一步举措时,不仅关注这些令人瞠目的头条新闻,还在考虑这些利率经通胀调整后的位置。

被称为“实际”利率的美联储今年早些时候的激进加息,自2019年以来首次将实际利率推至正值。

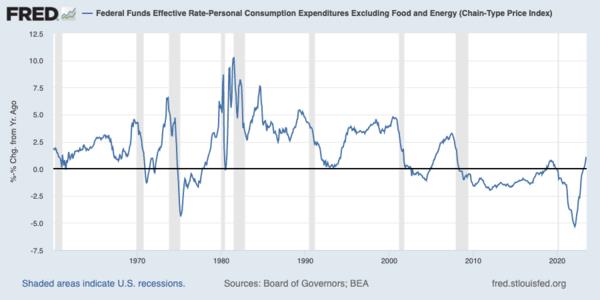

看看联邦基金利率减去核心个人消费支出(美联储首选的通胀指标)的年度变化,我们可以看到,自2000年代中期以来,实际利率已经有很长一段时间没有为正了。

我们认为这张图表还传达了这样一个信息:通过说“更长时间内更高的利率”,鲍威尔领导下的美联储真正想做的是让投资者为一个更像美联储过去的未来做好准备。

例如,在整个20世纪80年代和90年代,实际利率几乎总是正的。在过去的几十年里,最初推动实际利率进入正值的举措是保罗?沃尔克(Paul volcker)支持的、旨在压制持续通胀的举措,最终是长期的经济增长使实际利率保持在正值。

美联储主席杰罗姆?鲍威尔(Jerome Powell)周三指出,强劲的经济增长正是美联储上调未来几年利率预期的催化剂。

虽然需要注意的是,只有强劲的经济才能维持更高的利率,但回想一下,当前的利率上升机制是由疫情后飙升的通货膨胀开始的。造成通货膨胀的部分原因是供应链问题,部分原因是疫情后强劲的经济增长,部分原因是消费者在采取非常独特的财政措施应对疫情后现金过剩。

但随着经济逐渐摆脱疫情时代的趋势,经济和货币政策也会偏离这些基准。

对投资者而言,美联储重新关注实际利率意味着,央行可以通过两条途径收紧政策——要么加息,要么在利率保持稳定的情况下降低通胀。在这方面,鲍威尔领导下的美联储现在有了更大的灵活性。