关键的外卖

不良房屋贷款连续第六个季度上升至233.7亿美元。

抵押贷款抵消账户的总金额减少了61.4亿美元。

虽然它目前占所有未偿信贷的0.66%,但平均而言,仍低于新冠肺炎前一年的0.73%。

由于生活成本压力上升,借贷者开始储蓄,对冲账户的总金额减少了61.4亿美元,至2655.8亿美元。

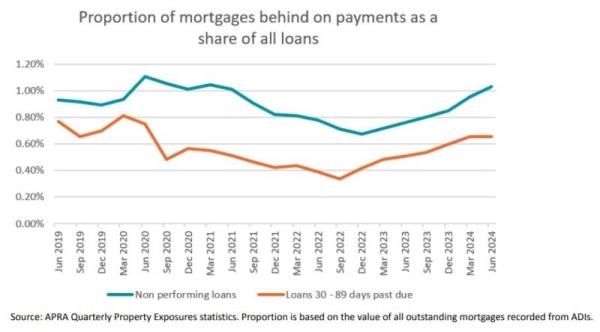

拖欠30至89天的住房贷款的价值已连续第七个季度上升,因为越来越多的借款人难以偿还贷款。

根据昨天发布的最新APRA季度ADI房地产风险统计数据,该数据目前为148.8亿美元,为2024年6月季度。

与3月季度相比,这一数字略有增加2.021亿美元,即1.38%,然而,毫不奇怪,这一数字比澳大利亚央行加息前(2022年3月季度)高出66.3%。

我相信媒体在接下来的几天里会对此大惊小怪,然而,尽管它现在占所有未偿信贷的0.66%,但平均而言,这仍然低于新冠肺炎前一年的0.73%。

2019年,不良贷款占比平均为0.91%。

如今,通胀率为1.03%,而过去6个季度一直在上升。

与此同时,由于生活成本压力上升,借款人开始储蓄,对冲账户中的存款总额减少了61.4亿美元,至2655.8亿美元。

根据APRA在2024年6月季度的数据,尽管有所下降,但这一数字仍比加息开始前高出375.3亿美元。

新发放的低存款贷款数量也在增加,使本已紧张的市场更加复杂。

随着我们对这些数字的深入研究,让我们来探讨一下这一切对房地产投资者意味着什么,以及他们如何在这种不断变化的环境中前行。

不良住房贷款总额已连续第六个季度攀升,目前达到233.7亿美元。

抵押贷款拖欠的增加是由于家庭面临更高的利率——仅仅在两年多的时间里就上升了13次——带来的财务压力。

Canstar数据洞察总监Sally Tindall强调了潜在的问题:

“看到拖欠抵押贷款的总价值继续攀升,这令人担忧,但并不令人惊讶。

在经历了两年多的抵押贷款利率飙升之后,许多借款人的预算已经透支到最后一美元,而其他借款人的预算则完全是负值。”

尽管如此,廷德尔指出,情况可能会更糟。

在现金利率上调4.25个百分点的情况下,不良贷款率仍低至1.03%,这多少让人有些意外。

拖欠贷款占未偿抵押贷款的比例——澳大利亚央行加息至今

季度

逾期30-89天

不良贷款

2022年6月

0.39%

0.78%

2022年9月

0.34%

0.71%

2022年12月

0.42%

0.68%

2023年3月

0.49%

0.72%

2023年6月

0.51%

0.76%

2023年9月

0.54%

0.80%

2023年12月

0.60%

0.85%

2024年3月

0.66%

0.95%

2024年6月

0.66%

1.03%

她补充道:

“令人震惊的是,在现金利率上调4.25个百分点之后,不良贷款的价值并不是这个数字的两倍或三倍,占全部抵押贷款的1.03%。”

这表明,虽然许多家庭确实在挣扎,但绝大多数家庭仍在设法偿还抵押贷款——至少目前是这样。

如果利率进一步上升,或者再次出现影响家庭收入的金融冲击,真正的考验将会到来。

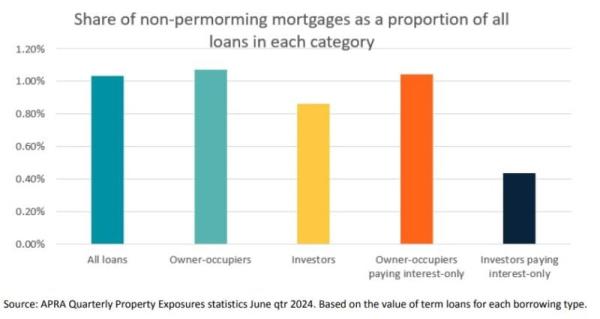

APRA报告中一个引人注目的细节是,在不良贷款方面,自住业主和投资者之间存在差异。

在拖欠数据中,自住业主的比例仍然过高,目前所有自住业主贷款中有1.07%被列为不良贷款。

相比之下,投资者贷款的情况要好一些,拖欠率仅为0.86%。

不良抵押贷款的比例

借款人类型

拖欠抵押贷款的百分比

业主

1.07%

投资者

0.86%

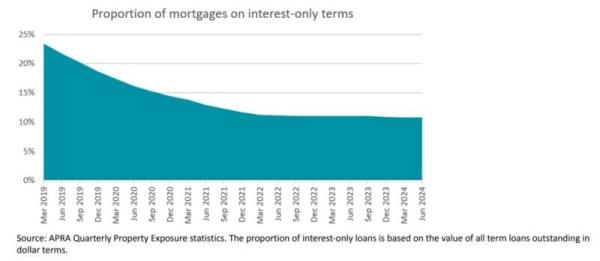

自住业主只付利息

1.04%

只付利息的投资者

0.44%

廷德尔指出,与投资者相比,自住业主的选择有限,从而解释了这种差异:

“自住业主比投资者更有可能陷入拖欠,因为他们获得救济的手段更少。

他们没有租客要求更高的租金,卖掉房子的前景也不那么直截了当。

他们不仅要离开一个充满回忆的家,离开一个可能已经深深扎根的社区,而且还需要找到一个叫做家的新地方,在这个市场上,这不是一件容易的事。”

对房地产投资者来说,理解这种区别至关重要。

虽然不断上升的欠款数字乍一看似乎令人担忧,但主要是自住业主感受到了经济压力的冲击。

投资者更有能力管理他们的贷款,因为他们通常有租金收入来抵消不断上升的成本。

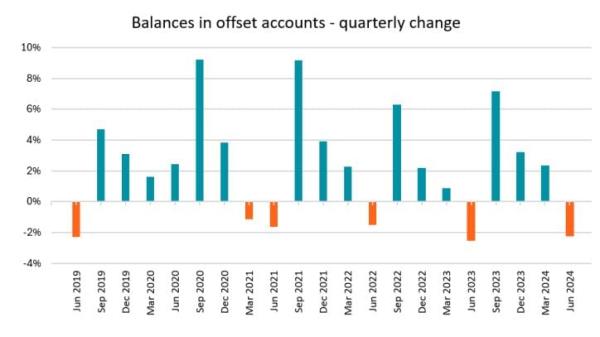

APRA数据的另一个值得注意的趋势是,抵押贷款抵消账户余额在2024年6月季度减少了61.4亿美元。

按揭抵销帐户的总额

6月24日季度

与上一季度相比有所变化

自澳大利亚央行加息以来的变化(3月22日季度)

量

2655.8亿美元

- 61.4亿美元

-2.3%

+ 375.3亿美元

+ 16.5%

这代表了2.3%的下降,这是一年来首次抵消余额下降。

这可能是一个迹象,表明家庭正在动用储蓄来支付不断上涨的抵押贷款和生活成本。

从历史上看,抵消账户的余额在6月份的季度往往会下降,直到今年晚些时候才会回升。

廷德尔指出:

“澳大利亚人可能在6月这个季度洗劫了他们的抵消账户,然而,我们预计抵消账户的总金额将在9月这个季度反弹。”

许多借款人可能会利用他们的纳税申报表、第三阶段减税带来的储蓄和能源账单减免来补充他们的抵消账户。

虽然这种下降令人担忧,但它可能并不表明储蓄下降的长期趋势。

然而,它确实突显出许多家庭正感受到财政紧缩,并依靠他们的储蓄缓冲来维持生计。

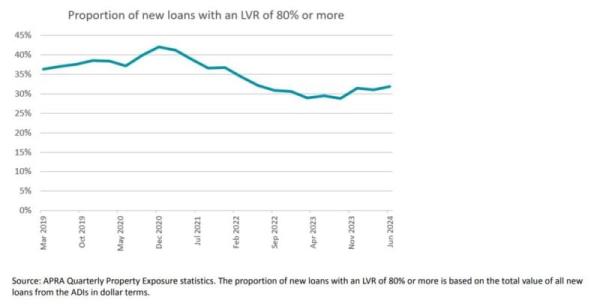

在所有这些金融压力中,贷款与价值比率(LVR)达到80%或更高的新贷款比例有所上升,这意味着首付比例为20%或更低。

LVR为80%或以上的新贷款的价值

Jun-24季度

前一个季度

一年前

量

513.6亿美元

406.4亿美元

443.9亿美元

占季度新增贷款的百分比

31.9%

31.1%

29.5%

这些贷款现在占所有新抵押贷款的31.9%,高于2023年9月的28.7%。

这一增长表明,尽管利率仍处于高位,但投资者对风险较高的贷款的胃口越来越大。

数据显示,尽管成本上升,但首次购房者和其他借款人仍渴望进入市场。

这对房地产市场的长期健康来说是一个积极的信号,因为它表明需求仍然强劲。

APRA的数据还显示,在2024年6月季度,价值75.5亿美元的新贷款被处理为标准服务能力要求的例外。

作为服务能力例外处理的新贷款的价值

6月24日季度

与上一季度相比有所变化

与一年前不同

75.5亿美元(占新增贷款的4.7%)

+ 12.6亿美元(+20%)

+ 34亿美元(+82%)

这比前一年增长了82%。

这些例外允许陷入所谓“抵押贷款监狱”的借款人以较低的利率进行再融资,即使他们未能通过传统的压力测试。

廷德尔认为这是一个积极的发展,他指出:

“看到这个数字在6月季度再次上升真是太棒了,因为这表明借款人正在摆脱抵押贷款监狱,转向愿意为他们提供更低利率的贷款机构。”

这些贷款作为偿还能力的例外情况要比拖欠贷款好得多。”

对房地产投资者来说,这是一个关键的洞见。

再融资市场仍然非常活跃,许多房主正在利用这些机会获得更好的利率。

这应该有助于在短期内稳定市场,并可能防止不良房地产销售激增。

RateCity.com.au的财经编辑莱恩·戈登说:

随着越来越多的家庭陷入拖欠,一些背负抵押贷款的澳大利亚人正在努力跟上还款。

尽管银行存款达到了创纪录的水平,但一些家庭还是开始动用他们的抵消存款,以应对不断上升的生活成本压力。

对于借款人来说,这些都是令人担忧的迹象,但我们不要把婴儿连同洗澡水一起倒掉。在2024年6月这个季度,不良贷款仅占所有未偿还信贷的1.03%,比新冠肺炎前一年的0.91%略有增加。

如果这就是你,而你还没有寻求帮助,现在是时候拿起电话了。

银行将竭尽全力帮助你重新站起来——他们最不想看到的就是你失去你的家。

想要申请新贷款或再融资的人的利率急剧攀升,目前新贷款的平均利率为6.33%。

除此之外,银行将对新抵押贷款申请进行压力测试,平均比率将达到惊人的9.31%。

现在借钱50万美元的人每个月要支付3105美元的还款,这比在加息开始时借钱的人多出1116美元。”

APRA的数据凸显了房地产投资者需要密切关注的几个趋势。

虽然不断上升的抵押贷款欠款和抵消余额的下降表明金融压力越来越大,但总体数字仍然相对较低。

重要的是,投资者贷款的表现好于自住业主贷款,这意味着投资者通常处于更有利的地位,以度过这段经济不确定性时期。

低存款贷款的增加和再融资活动的激增也表明,房地产市场仍然活跃,许多澳大利亚人渴望获得住房所有权或改善自己的财务状况。

对于经验丰富的投资者来说,这一时期既存在风险,也存在机遇。

一方面,欠款的增加可能导致更多的低价出售,特别是来自财务紧张的自住业主。

这可能为那些有资源利用这些机会的人提供买入机会。

另一方面,再融资市场的弹性表明,许多借款人正在寻找避免陷入拖欠的方法,这可能会稳定市场,防止严重的衰退。

总而言之,尽管APRA的数据突显了许多澳大利亚家庭面临的财务挑战,但它也表明,房地产市场具有弹性、适应性和不断发展的能力。