房地美说,截至10月17日当周,30年期固定住房贷款的抵押贷款利率从上周的6.32%升至6.44%。

“30年期固定利率抵押贷款利率连续第三周上升,接近6.5%,”房地美首席经济学家萨姆·哈特(Sam Khater)在一份声明中说。“总的来说,更高的利率反映了经济的力量,这是对房地产市场的支持。但值得注意的是,与一年前相比,利率降低了一个多百分点,潜在的购房者可以从中受益,特别是通过货比三家来寻找最佳报价,因为抵押贷款机构之间的利率差异很大。”

这并不是购房者所希望看到的消息。

“虽然我们预计抵押贷款利率的长期趋势是下降的,但最近几周出现了波动,”Realtor.com?高级经济学家拉尔夫·麦克劳克林解释说。这种反复的跷跷板模式可能会持续到这个月的最后一周。

即便如此,在许多市场,10月仍是买入的最佳时机。

麦克劳克林建议:“购房者应该根据找到最能满足他们当前和未来需求的房子来做出购买决定,而不是根据抵押贷款利率的短期波动。”

这些利率波动对秋季和冬季市场还意味着什么?以下是我们最新一期“每周住房市场更新”中最新住房市场数据的快照,以及这些数据对购房者和卖家的意义。

在美联储上个月自2020年以来首次降息后,许多人预计抵押贷款利率将大幅下降,但这种大幅下降并没有成为现实。

Realtor.com的高级经济数据分析师汉娜?琼斯在最近的一份报告中表示:“总体而言,尽管抵押贷款利率有所下降,但最近几个月房地产市场并未出现重大变化。”

大多数未偿还抵押贷款的利率为6%或更低,这对许多不愿以低利率换高利率的现有业主造成了“锁定效应”。这可能会限制房主出售房屋的意愿,减缓或停滞房地产市场。

即将到来的2024年总统大选也可能让买家和卖家暂停,等待政治尘埃落定。

抵押贷款近来可能一直处于过山车状态,但房价仍然停滞不前。

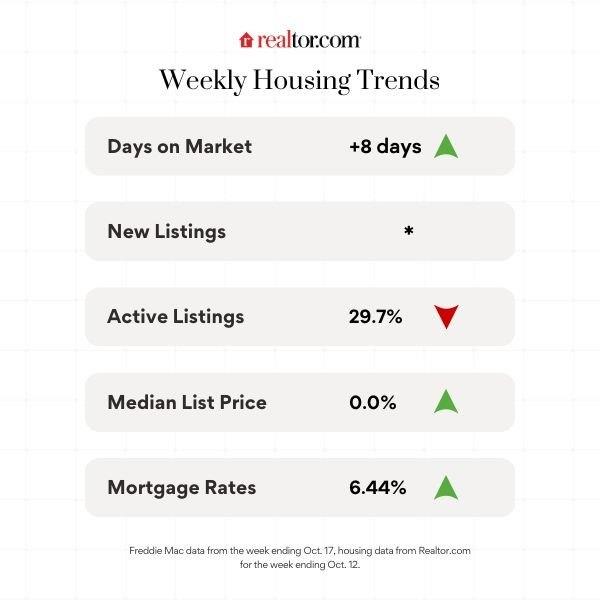

截至10月12日的一周,房价中值与去年同期相比没有上升也没有下降,保持在0.0%不变。

这是连续第20周标价中位数低于或等于去年同期的价格。(9月份,这套中等价位房屋的价格为42.5万美元。)

与此同时,“卖家继续调整价格,以吸引家庭购物者的注意力,”琼斯说。

事实上,9月份降价的房源比例上升到了18.6%,比去年同期上升了0.9个百分点。

尽管市场存在不确定性,但许多卖家仍在挂牌出售自己的房屋。

在过去的几周里,活跃房源的数量已经稳定下来,“这表明买家的活动可能开始跟上,”琼斯说。

截至10月12日的一周,待售房屋总数强劲,较上年同期增长29.7%。这标志着上市数量连续49周超过前一年的水平。

然而,上周新上市的房屋数量似乎出现了逐年下降,而就在一周前,新上市的房屋数量还飙升了8.0%。减少的部分原因是由于飓风米尔顿,在许多地区停止了新的上市活动,使准确的数据无法收集。

可供选择的房子越来越多,这意味着购房者在报价时花了很多时间。因此,在截至10月12日的一周内,房屋在市场上停留的时间比去年同期多了八天。(9月份,一栋典型的房屋在市场上停留了55天。)

琼斯说:“一般来说,买家一直在观望,等待更实惠的住房条件。”

然而,琼斯指出,随着更多的选择,“仍然热心的买家可能会在冬天之前做好行动的准备。”

如果购房者选择不再观望,他们将享受到各种好处,包括减少竞争。

麦克劳克林说:“我们鼓励买家忘记抵押贷款利率,专注于利用市场放缓、降价幅度加大和多年未见的库存水平。”